新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

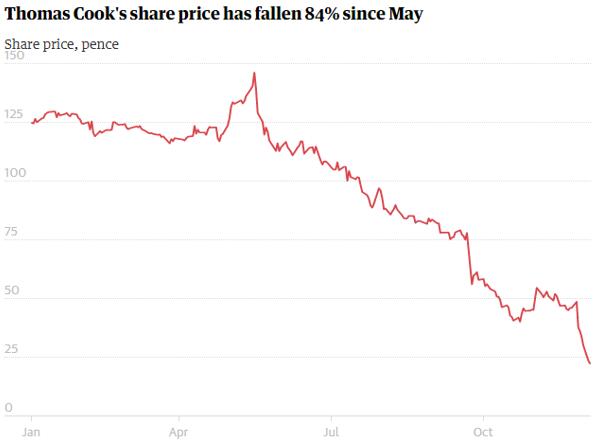

八天股價下跌近60%、半年市值蒸發(fā)80%、負債飆升10倍...百年老牌旅游企業(yè)托馬斯庫克集團近幾個月遭遇前所未有的挑戰(zhàn)。

面對這種情況,投資者最擔心的莫過于公司發(fā)行股票,手中所持股權被稀釋。但托馬斯庫克領導層近日向董事會主要股東保證,公司近期無意推出配股計劃。消息傳出后緩解了投資者的擔心,也結束了公司股價連跌六天的不利局面,頹勢得以遏制。

托馬斯庫克已會談的股東有Invesco和Jupiter Investment Management,即將見面會談的投資者是Standard Life Aberdeen Plc和Schroders Plc。資料顯示,Invesco為托馬斯庫克第一大股東,持有14%股權,Standard Life Aberdeen為公司第二大股東。此外,復星國際2015年購買托馬斯庫克5%股權,持股比例增至10%左右。

彭博社資料顯示,托馬斯庫克2023年7月到期的4億歐元債券收益下降3%至0.64歐元,而2022年6月到期的7.5億歐元債券下跌超過2%至0.69歐元。面對此次業(yè)績不佳帶來的一系列連鎖反應,托馬斯庫克該如何應對?

利潤不抵租金及利息,暫無啟動配股計劃

托馬斯庫克成立于1841年,至今已有177年的歷史,是世界上最早的老牌旅游企業(yè)。公司2018財年銷售額高達90億英鎊,每年服務1900萬客戶,并在16個國家擁有2.2名員工投入運營和服務。

2018年初,托馬斯庫克不僅將飛機數(shù)量增至100架,還擴大了業(yè)務規(guī)模以吸引更多游客。但這一計劃在今年7月已有失敗跡象。

在7月的一次公告中,該公司稱,持續(xù)炎熱的天氣嚴重影響度假打包產(chǎn)品預訂量,預計從特價尾單產(chǎn)品產(chǎn)生的利潤將大大減少。炎熱天氣過后,托馬斯庫克的問題更加突出。今年9月,公司預計運營利潤下降至2.8億英鎊,較預期減少13%。

11月底,在即將發(fā)布2018財報前兩天,托馬斯庫克再次發(fā)布公告稱,預計公司運營利潤將降至2.5億英鎊。更糟糕的消息是,公司債務在一年內從去年的4000萬英鎊飆升至3.89億英鎊。在這種情況下,今年股東不可能獲得分紅。而分析師們甚至擔心公司沒有足夠的現(xiàn)金兌現(xiàn)與銀行簽訂的借款協(xié)議。

財報顯示,托馬斯庫克2018財年運營利潤僅為9700萬英鎊,根本不足以抵消高達1.55億英鎊的租金和利息。

CEO Peter Fankhauser也承認,2018年是公司業(yè)績“非常令人失望的一年”。不佳業(yè)績給托馬斯庫克在股市和國際上的影響是,公司從富時250成分股被除名和被信用評級機構穆迪將信用級別從B2降至B1。

為顯示對公司業(yè)務恢復的信心,托馬斯庫克董事長Frank Meysman以每股21.57便士價格購買373000股股票,價值8萬英鎊左右。雖然股價在5日上漲幅度高達50%,但6日股價再次下跌13%至每股29.86便士。

分析人士指出,面臨利潤下降和債務飆升雙重壓力,托馬斯庫克股價大漲不太符合一般的股票市場規(guī)律,但該公司的股權收益率和債券一直處于高位,這也是股價再次下跌的原因。

Fankhauser表示,目前公司暫無啟動配股的計劃,而會繼續(xù)執(zhí)行開發(fā)自有品牌及發(fā)力線上的既有戰(zhàn)略。值得一提的是,盡管托馬斯庫克債臺高筑,但公司尚有大量現(xiàn)金流及借款的空間,財務壓力不及2012年。

Jefferies Finanical Group分析師Rebecca Lane在一則通告推薦投資者繼續(xù)“買入”托馬斯庫克股票,并表示,盡管人們擔心其杠桿率比較高,但公司也可以避免增加資本投入,為購買現(xiàn)有股價的投資者提供最佳入局時機。

不過,F(xiàn)ankhauser需要快速行動,不僅要盡快償還債務和租金,還要加大現(xiàn)金投資吸引用戶,在激烈的競爭市場上打敗對手。盡管托馬斯庫克無意啟動配股計劃,消除投資者股權被稀釋的擔心,但現(xiàn)實的情況是,要解決面臨的債務危機及資金問題,公司不可避免地通過其他方式為拓展業(yè)務注入資金。

多種挑戰(zhàn)并存,出售航空業(yè)務或緩解資金壓力

造成托馬斯庫克業(yè)績不佳的重要原因不僅有天氣因素,還包括來自在線旅游企業(yè)及低成本航空公司的競爭壓力以及土耳其政治環(huán)境變化等因素的影響。

德國跨國投行機構Berenberg分析師Stuart Gordon一直十分關注托馬斯庫克的財務表現(xiàn)。

在財報電話會議上,公司高管認為運營利潤下降的主要原因是英國夏季炎熱天氣延長,給海外預訂量造成很大影響。今年冬季的打包產(chǎn)品預訂量也下降3%。但Gordon持有不同的意見。

他認為,天氣因素對托馬斯庫克夏季的業(yè)績造成很大影響,但這家老牌旅游企業(yè)還面臨很多深層次結構性問題的挑戰(zhàn)。

比如,越來越多的消費者開始轉向使用在線預訂服務。現(xiàn)在的趨勢是,度假消費者比較喜歡使用類似Airbnb或瑞安低成本航空公司產(chǎn)品湊成自己的消費產(chǎn)品,而不再購買傳統(tǒng)的打包度假產(chǎn)品。

“并不是說,度假打包行業(yè)已經(jīng)消亡,但這些傳統(tǒng)的旅游企業(yè)未來會繼續(xù)面臨很多挑戰(zhàn),”Gordon說。

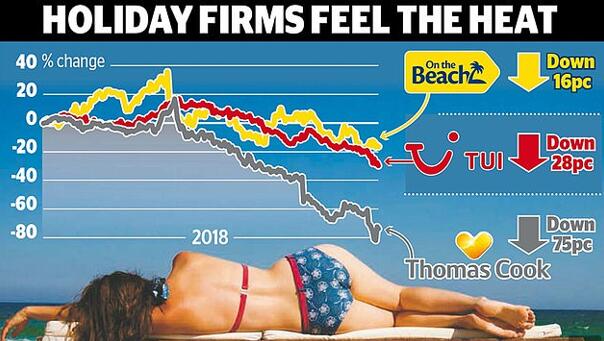

基于以上原因,投資者對托馬斯庫克的競爭對手途易集團和On the Beach也不是十分看好。雖然沒有托馬斯庫克股價下跌幅度大,但2018年以來途易股價下跌28%,On the Beach下跌16%,而前不久市值剛超過托馬斯庫克的On the Beach也被英國富時250成分股(FTSE 250)除名。

在度假市場中,托馬斯庫克相對于競爭對手的優(yōu)勢比較微弱。

首先,與途易集團不同,托馬斯庫克自有的酒店和飛機都比較少,受炎熱天氣等因素影響比較大,英國、斯堪的納維亞等利潤豐厚市場的潛在消費者會選擇待在家里度假,而處置價值23億歐元后資產(chǎn)負債表比較強大的途易集團沒有這方面的煩惱。

另外,除途易外,托馬斯庫克市場地位正在被逐漸崛起的Jet2 Holidays取代。分析人士稱,Jet2現(xiàn)在已經(jīng)超過托馬斯庫克成為英國第二大旅游運營商,他們正在蠶食之前托馬斯庫克占有的度假市場。

有業(yè)內專家認為,解決當前托馬斯庫克財務危機的可行方法之一是出售航空業(yè)務。

Gordon表示,之前托馬斯庫克考慮過這個解決方案,但后來得出的結論是,航空業(yè)務是公司競爭優(yōu)勢所在,暫時不能出售。“我覺得托馬斯庫克不會出售這部分資產(chǎn),但如果公司再次考慮這種可能性,我們懷疑是否有人愿意現(xiàn)在接手,”他說。

Rebecca Lane在發(fā)給投資者的通告中也指出,托馬克庫克可以考慮出售旗下航空業(yè)務,可能為公司帶來11億英鎊(14億美元)的收益。

2011年,托馬斯庫克經(jīng)歷比這次還要嚴重的財務危機,競爭對手途易集團也未能幸免,但不久后形勢得以好轉,押注這兩大公司股票的投資者獲得可觀的回報。有行業(yè)專家指出,托馬斯庫克是旅游業(yè)影響力最強的品牌,但過去的25年公司卻忽視開發(fā)這一品牌,而只專注于比較流行的低價旅行及度假打包產(chǎn)品的開發(fā)。

復星國際對托馬斯庫克對度假市場前景十分看好,不僅入股托馬斯庫克,還在中國與托馬斯庫克成立合資企業(yè)托邁酷庫。有趣的是,在復星旅文集團上市之際,有英國媒體猜測,復星國際有沒有興趣收購股價正處于歷史低位的托馬斯庫克呢?

大景航拍.jpg)

ITB China攜手聯(lián)合國旅游組織及飛豬共話鄉(xiāng)村旅游,助推中國入境游的發(fā)展?jié)撃?/div>

ITB China攜手聯(lián)合國旅游組織及飛豬共話鄉(xiāng)村旅游,助推中國入境游的發(fā)展?jié)撃?/div>

掃碼查看詳情

掃碼關注執(zhí)惠公眾號