新用戶登錄后自動創建賬號

登錄第三方登錄

奈飛(Netflix)上季度盈利優于華爾街預期,但營收遜色,本季度的營收和盈利指引均低于預期,且增長明顯放緩。數據公布后,股價盤后跌幅迅速擴大。

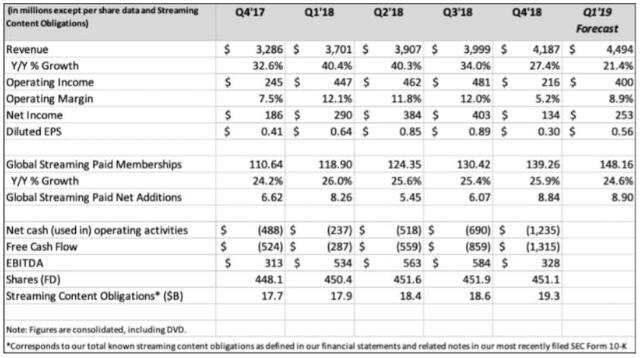

美東時間17日,奈飛公布去年第四季度財報,顯示當季用戶增長速度超出市場預期,盈利出現兩位數下滑,營收增速為去年四個季度中最低。主要數據如下:

四季度奈飛每股收益(EPS)0.3美元,同比下降27%,環比劇減66%,但仍高于市場預期的0.24美元。

四季度凈利潤1.34億美元,同比下降28%,環比同樣大減67%。

四季度營收41.87億美元,同比增長27.4%,低于市場預期42.1億美元。

自由現金流為-13.15億美元,是2017年同期的2.5倍,環比增長50%以上。

四季度付費訂閱用戶增至1.39億,當季新增逾880萬,其中美國國內訂閱用戶新增153萬,高于FactSet預期的150萬;美國以外的國際市場新增731萬,同樣FactSet預期的610萬。

同時公布的業績指引顯示,奈飛預期,今年一季度營收44.94億美元,同比增幅21.4%,不但低于市場預期的46億美元,相比四季度的同比增速也明顯放緩。奈飛預計一季度EPS0.56美元,同樣低于市場預計的0.94美元。

奈飛預期,今年一季度新增付費訂閱用戶890萬,其中美國新增160萬,其他地區合計新增730萬。新增付費用戶總數高于華爾街預期的850萬。

盤后公布財報后,奈飛股價盤后急跌,跌幅一度達到約4%。

奈飛漲價的背后:用戶增長更快 收入卻遜色

華爾街見聞此前提到,本周二,奈飛宣布美國區服務漲價13%-18%,為其推出流媒體服務以來最大漲幅。以去年三季度數據算,這是奈飛首次影響5800萬美國用戶的漲價。當天奈飛股價盤中漲超7%,收創近三個月新高。

宣布漲價后,業內觀察人士密切關注奈飛一季度指引,希望了解漲價對奈飛新增用戶可能有怎樣的影響。從此次財報公布的指引看,奈飛的新增用戶預期比華爾街還樂觀。

但從業績指引看,即使是這樣樂觀的用戶增長,也沒能讓奈飛預期的盈利和收入超過華爾街預期水平。這不禁讓人產生疑問。

Evercore Group的高級董事總經理、基本面研究分析師Anthony DiClemente在奈飛公布財報前就表示擔心市場價格體現的太過完美,懷疑漲價背后是否意味著,奈飛發現收入更多來自增加收費,而不是訂閱用戶增長。金融博客Zerohedge認為,奈飛的一季度盈利和營收指引可能證明,DiClemente的擔心是對的。

瘋狂“燒錢” 平均每天1500萬美元

奈飛此前已警告,內容成本在去年下半年會帶給公司更大的壓力。財報顯示,四季度奈飛“燒錢”的確創了新高,當季自由現金流為-13.15億美元,2017年四季度還只有5.238億美元。換言之,奈飛平均每天“燒錢”1500萬美元。

奈飛估算,去年全年“燒錢”合計30億美元,今年也會維持這一水平,但此后,隨著運營利潤增長,自由現金流會好轉。

截至四季度,奈飛的息稅前利潤(EBITDA)為3.28億美元,尚有5億美元貸款額度未利用。奈飛稱,將通過高收益率市場為運營資本的需求融資。這意味著奈飛未來將繼續發垃圾債。

奈飛燒錢此前就遭到對沖基金大佬David Einhorn的警告,但華爾街見聞此前就提到,奈飛面對摩拳擦掌的對手:亞馬遜已經將流媒體服務打包進每月13美元的Prime配送服務中;Hulu提供每月12美元的免廣告收看服務;AT&T旗下原名時代華納的華納服務今年計劃以HBO為核心開拓流媒體服務;迪士尼今年也要發力,推出流媒體頻道。

華爾街見聞文章指出,奈飛本周漲價贏得華爾街好評,因為在流媒體領域,奈飛面臨著來自蘋果、迪士尼、華納、NBC等激烈競爭。

5800萬美國訂閱用戶占相當于美國所有家庭電視總數的一半。對許多奈飛美國訂閱用戶來說,奈飛就像曾經的有線電視訂閱一樣不可或缺。

高盛認為,此次奈飛漲價忠實反映了訂戶從奈飛服務中獲得的效用增量。奈飛給注冊用戶提供的價值,以及未來一年的內容盛宴很大程度上能抵消漲價的負面反饋。高盛上調了奈飛2018年到2020年的收入/調整后EBITDA預期。

*本文來源:華爾街見聞,作者:李丹,原標題:《奈飛四季度盈利超預期 營收及指引均遜色 日均“燒錢”1500萬美元》。

掃碼查看詳情

掃碼關注執惠公眾號