新用戶登錄后自動創建賬號

登錄第三方登錄

在政策東風的助力下,西域旅游終于結束了15年之久的IPO長跑。

2019年12月26日,證監會發審委公告顯示“西域旅游開發股份有限公司(以下簡稱“西域旅游”)首發上會獲得通過”。

根據招股書信息顯示,西域旅游本次擬募資2.37億元。其中,1.57億元將用于景區設施擴建,其余8000萬元將用于償還銀行貸款,占比33.76%。

……

西域旅游成功IPO對于企業本身的意義在此無需贅述,就行業而言,此舉無疑是為那些正在奔波于IPO路上的企業注入一劑腎上腺素。

要知道,在近兩年時間內還未曾有旅游企業成功叩開主板IPO大門。

新疆旅游第一股登陸深交所

對于西域旅游而言,2019年12月26日注定是不平凡的一天,應當被載入企業史冊。

當晚,證監會第十八屆發審委2019年第209次、210次會議審核結果出爐,公告顯示,西域旅游開發股份有限公司首發上會獲得通過,擬于深交所創業板上市。

苦熬15年,西域旅游終于迎來“首發過會”這四個字,在結束IPO長跑的同時,也正式成為新疆第一家旅游類上市公司。

隨后,西域旅游方面宣布:“擬申請在全國中小企業股份轉讓系統終止掛牌。”

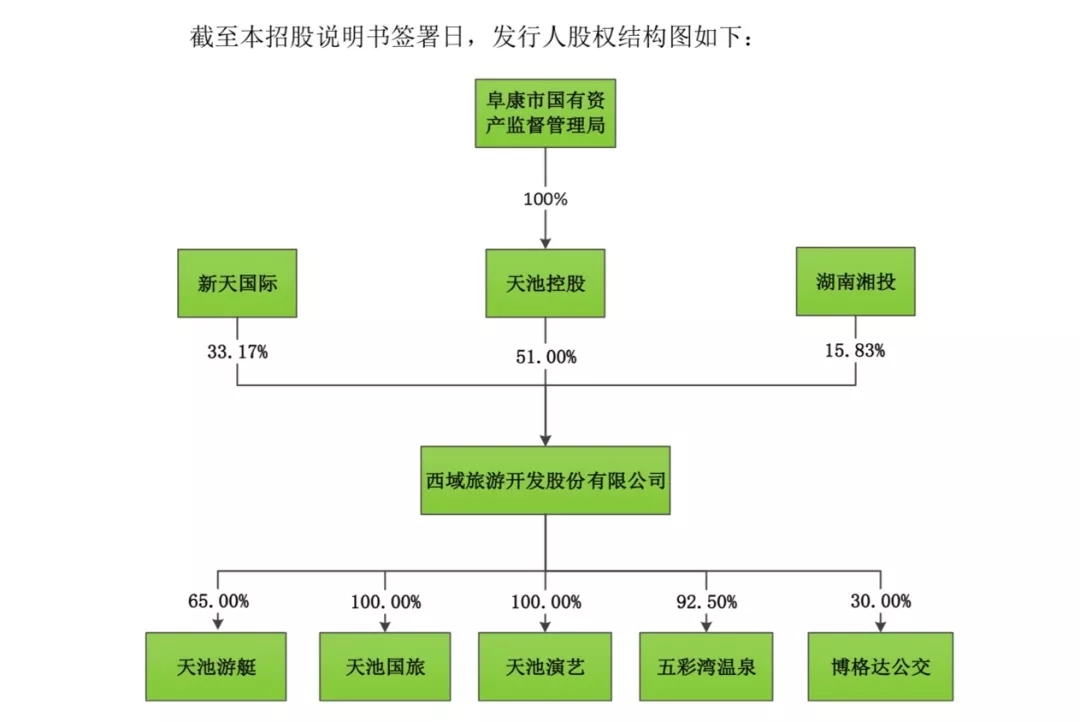

公開信息顯示,西域旅游成立于2001年1月前身為“新疆天山天池旅游股份有限公司”,同年9月公司正式更名為“西域旅游開發股份有限公司”。

在公司架構中,新疆天池控股為控股股東,持股51%,實際控制人為阜康市國有資產監督管理局。

根據官網資料,目前,西域旅游旗下擁有新疆天山天池國際旅行社、新疆天山文化演藝、新疆五彩灣溫泉娛樂等4家子公司。

主營業務涵蓋旅游運輸、湖面游艇觀光……除此之外,還擁有天池景區區間車、馬牙山索道、湖面游船、餐飲中心等經營項目的30年特許經營權。

眾所周知,在最近兩年內還未曾有旅游企業叩開IPO大門,當下西域旅游的成功無疑是為那些奔波于IPO路上的企業注入一劑腎上腺素。

但事實上,“新疆旅游第一股”的名號來之不易,其上市之路更是布滿荊棘,在行業內素有“旅游史上最長IPO”之稱。

時間回到2004年2月21日。

當天,成立僅僅37個月的西域旅游首次向IPO發起沖擊。后續雖未公開審核結果,但答案顯而易見——以失敗告終。

2015年5月,西域旅游退而求其次選擇掛牌“新三板”掛牌。也因此,西域旅游成為第一家登陸“新三板”的新疆旅游企業,同時也是全國首家旅游景區掛牌“新三板”。

時間來到2017年,不滿足于“新三板”的西域旅游再度向IPO發起沖擊。

2017年9月30日,西域旅游IPO申請獲證監會受理并于2018年4月招股書預披露。

直至當下首發上會,不知不覺西域旅游IPO之路已過去15年,在此期間證監會主席就以更換5任。

面對未來,西域旅游所募集的資金將會用于何處?

根據最新招股書信息顯示,西域旅游擬募集資金合計為2.37億元,其中,1.57億將用于景區改造,另外8000萬用于歸還銀行貸款。

季節因素掣肘營收,未來或存不確定性

相關資料顯示,國家AAAAA級景區新疆天山天池景區、國家AAA級景區新疆五彩灣古海溫泉旅游風景區,目前為西域旅游主要經營區域,每年可為公司貢獻近2億元營收。

而在其營收組成中,旅游客運(含區間車、觀光車、電瓶車)業務、索道業務、游船業務以及旅行社業務所帶來的營收總額占比公司總營收超過90%。

除此之外,還有溫泉業務、演藝業務帶來的收入,但占總營收比重較低。

根據招股書公布信息,2015年-2017年,西域旅游營業收入分別為1.74億元、1.88億元、1.94億元,同比增長分別為46.78%、8.17%、3.28%;歸屬于母公司所有者的凈利潤分別為2702.32萬元、3740.04萬元、4509.23萬元同比增長分別為215.52%、38.4%、20.57%。

在此之中,由客運業務帶來的收入分別為9650.96萬元、11577.00萬元和12370.80萬元,占總營收的比重分別為56.97%、63.62%和65.13%。顯然,客運業務是當下西域旅游最大營收組成。

眾所周知,天池距離烏魯木齊市區約90公里,對于絕大部分游客來說,乘坐客運車輛往返是第一選擇,而目前市場之,中絕大部分往來客運車輛均為西域旅游運營,這也是客運業務能夠成為最大營收組成根本所在。

需要注意的是,當下客運業務雖然可以為西域旅游帶來數目可觀的收入,但受季節因素掣肘特征極為明顯。

因每年冬季寒冷及天山天池湖面冬季結冰原因,西域旅游旗下客運業務在第三季度的收入占全年收入的65%以上。其中,以7、8、9月最為集中。

那么也就是說,西域旅游的客運業務在一年之中至少有6個月以上的時間處于淡季。

在此基礎之上,西域旅游還存在股東股權遭凍結、借款臨期等問題尚未能妥善解決,假設在極端年份,客運業務不能為西域旅游提供大額營收,其經營將存在諸多不確定性。

那么,當下西域旅游成功IPO所帶來的助力,能否為其在經營中帶來實質性改變、能否將其約等于空置的三個季度有效利用,目前還有待觀察。

旅游企業為何上市難?

就在西域旅游首發上會的半個月前,著名主題公園企業常州中華恐龍園再度接受了上市輔導,這已經是其在近8年時間內第四次向IPO發起沖擊。

事實上,常州中華恐龍園多次沖擊IPO失利在旅游業內并非孤例甚至可以說并非新聞。

2018年4月,普陀山撤回IPO申請;3月,常州中華恐龍園第三次IPO被否; 2016年12月,主題樂園設備供應商金馬科技IPO被否;11月,旅游規劃公司巔峰智業IPO被否……據不完全統計,目前景區類上市公司僅有34家且多為新三板企業。

值得一提的是,在近兩年內成功上市的企業除剛剛IPO成功的西域旅游外,只有天目湖這一獨苗。

那么,為何旅游企業登陸主板會如此艱難?

結合此前多次折戟沉沙的常州中華恐龍園等企業來看,大部分企業上市失利的根本因素多來自于發審委“硬性規定”的“門檻”以及當時政策利空。

此前,為了保證市場的良性發展,發審委對于5A級歷史文化遺跡、自然遺產的營收有著明確要求既8000萬“門檻費”。相關部門雖未作出公開聲明,但在行業內這卻是心照不宣的潛規則。

值得一提的是,除“門檻費”之外,發審委還要求企業在近三年的實現穩定營收,不得出現業績起伏較大的情況。

眾所周知,對于我國景區企業來說門票收入就是最大的營收組成部分,但在2006年國務院出臺《風景名勝區條例》(國務院令第474號)后,對于那些擬上市企業來說無疑是沉重打擊。

《條例》要求,風景名勝區門票由管理機構負責出售,門票收入和風景名勝資源有償使用費,實行收支兩條線管理;風景名勝區管理機構不得將規劃、管理和監督等行政管理職能委托給企業或者個人行使。自此條例實施以后,景區門票不能作為上市主體的收入。

也正因門票收入的缺失,絕大部分擬上市營收成績無法觸及最低門檻,而這也是導致相關企業無法實現主板登陸的關鍵所在。

此外,旅游業是一個看天吃飯的行業, 瀏覽各大擬上市企業的財報便可以發現,多數旅游企業受季節、災害影響明顯,營收業績起伏波動較大。

其次,很多旅企都是國企,在財務規范性、業績計算等方面有很多歷史遺留問題,一時難以解決。

在上述諸多前置條件的影響下,此前A股IPO不斷收窄則進一步降低了旅游企業過審率。但也必須明確的是,彼時過審率并非針對旅游企業,所有擬上市企業均首次影響,多數企業為了避免碰壁于是選擇轉戰美股、港股。

當下,西域旅游在經營中存在諸多問題以及不確定性,為何其能夠成功上市?

事實上,這近期相繼落地政策密不可分,同時也必須強調IPO這件事是必須結合政策來看的。

首先,在過審率方面,自2019年開始IPO過審率逐漸開始提升,排隊期縮短,有數量可觀的企業成功登陸主板。

12月25日,文旅部公示22家國家5A級旅游景區,新疆維吾爾自治區喀什地區帕米爾旅游區在列,這顯然是國家層面在向外界公示對于新疆旅游的信心。

此外,國家有關部門的政策也在扶持新疆旅游發展,近日,文旅部落實黨中央治疆方略,實施“文旅援疆”,中國旅游集團、華僑城集團、中青旅等企業將助力新疆旅游發展。

這樣來看,無論是二級市場環境還是國家政策法規均在向新疆旅游業示好,西域旅游作為新疆旅游第一股,成功過審自然是水到渠成。

而對于全行業來說,在政策法規保持不變的情況下,在未來一段時間內也或將會有更多旅游企業成功登陸主板。

*本文來源:微信公眾號“河豚文旅”(ID:hetunwenlv),作者:馬克李,原標題:《西域旅游結束15年IPO長跑,旅企上市有多難?》。

掃碼查看詳情

掃碼關注執惠公眾號