新用戶登錄后自動創建賬號

登錄第三方登錄

年初熱播的扶貧劇《山海情》,憑著一口西北方言、一段脫貧奇跡,讓全國觀眾直呼“上頭”。

而被網友調侃“土掉渣”的取景地,或將成為下一個網紅打卡地。據《山海情》協助拍攝地永寧縣消息,《山海情》影視文化旅游基地將于5月開工,一期項目于7月1日前建成。

《山海情》影視基地,再次印證了多數影視旅游項目的“以戲帶建”模式。不過,《山海情》項目在呈現內容與政策支持方面尤有其特殊性,而其他項目不全是這么幸運。

拍一部戲,建一座城。然后呢?

1000多家大大小小的影視城,做著相同的實景娛樂夢——依托影視IP的熱度,吸引劇粉前來打卡,收割流量二次變現。但圈地收錢之后,維系客流成為難題,“迪士尼模式”不易學,“橫店模式”也難復制。

流水的影視IP,卻難拯救扎堆興建的影視城們。

當夢醒時分,不少影視城逐漸高調開業走向門可羅雀。諸如山東齊園、諸暨影視城、柳埠影視城等甚至被部分拆除或全部鏟平……

都想成為第二個橫店,但影視城們為什么總逃不過“翻車”的命運?

脫貧IP衍生出的“追劇游”

一望無際的戈壁荒漠,從飛沙走石的“干沙灘”,變成了寸土寸金的“金沙灘”。

這里是寧夏的閩寧鎮,現象級電視劇《山海情》的故事發生地,也是拍攝取景地。《山海情》的熱播,讓省會銀川周邊的這座小鎮聲名鵲起。

隨之而來的還有慕名觀光的游客。自今年春節假期以來,閩寧鎮每天接待超千名游客,7條以《山海情》劇情串聯的“兩紅”(紅色旅游+紅酒旅游)旅游線路,各類相關產品銷售較往年同期上漲近40%。

《山海情》甚至被寫入當地的“十四五”規劃中,成為撬動閩寧文旅產品體系更新的一個支點。

3月11日發布的《永寧縣國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標綱要》中,提出要借力《山海情》在當地拍攝,打造旅游體驗基地和品牌旅游活動,發揮“旅游+影視+體育”的優勢,加大旅游與文化、體育等產業的融合力度。

將于5月開工的《山海情》影視文化旅游基地(下稱“《山海情》影視基地”或“項目”),讓上述規劃加速落地。

據永寧縣消息,閩寧鎮《山海情》影視文化旅游基地初步選址在閩寧鎮原隆村,項目整體設計思路以電視劇場景結合移民工作推進為主線展開,打造為集研學游、黨員干部培訓、影視拍攝及后勤服務、市民休閑娛樂等為一體的影視旅游基地。

基于政策、市場等因素,《山海情》影視基地的誕生有其必然性:

影視作品帶火鄉村旅游目的地(比如《鄉村愛情》與象牙山、《三生三世十里桃花》與普者黑)背景下,《山海情》收視反響熱烈,為當地旅游業提升帶來契機。其播出以來收視率持續高居全國第一,全劇在五個頻道每集平均綜合收視率達到1.504%。在劇集熱度還未退散時,通過影視城將IP落地,收割一波劇粉,實現流量變現;

《山海情》在內容上本就是寧夏脫貧攻堅的生動反映,對于深入挖掘和傳播當地文化具有極強的接近性。而閩寧鎮作為故事發生地與取景地,項目落位于此更易基于歷史文化打造脫貧攻堅及文旅小鎮的樣板,永寧縣也提出借此“打造鄉村振興先進鎮和示范村”。

目前閩寧鎮主要旅游資源包括共享酒莊(紅酒一條街)、玉泉葡萄小鎮、原隆村喬美扶貧車間、富寧村趙鴻農民文化大院等。《山海情》影視基地的打造,填補了閩寧鎮在實景娛樂方面的空白,豐富當地的旅游產品供給。

政策加持,突圍仍舊不易

《山海情》IP內容的特殊性,使其具有脫貧攻堅的樣板意義;但作為實景娛樂產品,《山海情》影視基地若要在激烈的市場競爭中突圍,也實屬不易:

目前僅擁有一個IP,

線下衍生品開發具有一定局限性

根據規劃,項目一期計劃于7月1日前建成,主要功能為影視劇拍攝基地、移民生活體驗基地、社團培訓學習基地、非遺傳承基地,預留攝制組自建區。或可以說,一期項目除提供《山海情》“同款”拍攝場景外,在游客接待與體驗方面,主要偏向于提供黨政培訓、研學旅游等紅色旅游觀光和教育功能。

目標客群體量較小,

引流轉化能力有待提升

盡管外界常稱《山海情》的口碑收視都“爆了”,但真正能吸引到的劇迷有多少?

豆瓣上,《山海情》評分9.4,有31.46萬人對其進行過評價。微博上,《山海情》官微粉絲2.65萬,同名話題獲得近80萬討論。即使排除三個數據重疊的可能,參與關注、討論與評價的觀眾也僅約115萬,真正有出游意愿的或更少。實際的目標客群體量較小,《山海情》影視基地還需要吸引更多的游客。

但規劃顯示,項目二期將建設標準影視攝影棚,計劃2022年3月開始建設,2022年11月建成投入使用;三期將建設5D沙塵暴影視文化旅游體驗館、《山海情》扶貧影視文化美食街。

這意味著《山海情》影視基地中主要的餐飲與娛樂體驗業態,最早或于2023年才面世。而彼時《山海情》IP在影響力、認知度等方面,都將有所下滑。對于非劇迷的普通游客來說,需要更加豐富的業態組合與娛樂體驗,對游客引流轉化的要求和難度將提升。

毗鄰鎮北堡西部影視城,

客流爭奪或難避免

此外,在距離《山海情》影視基地約車程50分鐘的東北方向,還坐落著鎮北堡西部影視城(下稱“西部影視城”)這個強大的競爭對手。

西部影視城為國家5A級旅游景區,擁有明城、清城、老銀川一條街以及大漠戈壁等場景,開業30年間拍攝過《大話西游》《紅高粱》等經典電影。其占地面積約1050畝,約是《山海情》影視基地(可供用地面積60畝)的17.5倍,內含80多項表演及體驗項目,2016年游客人數已突破150萬。

相比西部影視城,無論項目體量、可開發IP數量、業態組合及體驗方面,《山海情》影視基地都難以占上風,唯有一時的流量可與其一較高下。一旦開業,二者的流量爭奪戰或難以避免。

流水的IP,“翻車”的影視城

《山海情》影視基地體量雖小,卻與國內不少影視基地(影視城)相似,驗證了“拍一部戲,造一座城”的定律。

比如橫店影視城最初為拍《鴉片戰爭》而建,襄陽唐城影視基地是為支持陳凱歌的《妖貓傳》拍攝,兩江影視城則是為了拍攝馮小剛的《一九四二》而建造。

湖北襄陽唐城宮殿

只是,許多影視城既面臨著與《山海情》相似的挑戰,又缺少《山海情》幾乎獨有的地方政策支持。“影視旅游”模式屢見不鮮,其中不少項目難以逃離失敗的命運。

數據顯示,2019年國內生產完成并獲得發行許可證的電視劇總量為254部,電影總備案905部。鐵打的市場,流水的IP,卻無法拯救“翻車”的影視城們。

其中,最“悲慘”的莫過于項目被大面積拆除:

山東齊園

1984年建成開園,圍繞古代齊國故都的建筑和文化打造的春秋戰國影視城,建成后拍攝了《孔子》《滿江紅》《神醫華佗》等電視劇。2007年因建筑年久失修、游客稀少被拆除,后規劃為一座開放式公園。

柳埠影視城

1999年開業,曾用于拍攝電視劇,后因經營不當一直荒廢,2019年因非法占用農田,其仿古木屋、草屋等建筑被集中拆除。

諸暨影視城

2013年開園,曾吸引《隋唐英雄》《武松》等多個劇組前來拍攝,將“成為國內首家以世界文化遺產博覽為主題,集影視、網游、動漫、影視藝術教育四大基地和主題樂園于一體的創意產業集群基地”作為發展方向。但自開業至2018年始終扭虧無望,被長城影視以3億元價格打折轉讓。2020年,當地政府為盤活土地資源,將其征收并組織拆除。

中原影視城

因電視劇《大河兒女》拍攝選址而建,2013年正式對外營業。運營期間為吸引游客,門票一度從80元降至60元。2017年,影視城內四大景區之一的民國風格建筑群“三河鎮”,因年久失修被拆除。也有消息稱其由于“改造升級”進行拆除,但相關改造規劃及工程進度無從查證。

鎮江大江風云影視基地

2017年建成試營業,項目占地6000余畝,以宋文化為主題,定位為“全國首個影視情景體驗旅游度假區”。但開業后被游客吐槽“過于粗糙”、“園區運營和游玩項目都不成熟”。同時,涉嫌違反《江蘇省灘涂開發利用管理辦法》等條例,開業僅一年后,因涉嫌侵占江豚保護區而被整體拆除。

事實上,大面積拆除仍屬個例,更多嘗試“影視拍攝+文化旅游”模式的影視城,面臨的是游客稀少的經營難題,甚至連A級景區也難以幸免。

諸如河南焦作影視城(電視劇《三國》《水滸傳》等取景地)、東平水滸影視城(《水滸英雄譜》《楚留香新傳》等影視作品取景地)、闖關東影視基地(電視劇《闖關東》《小姨多鶴》等取景地)等,即便擁有4A景區、3A景區等招牌,旅游效益依然難言樂觀。

“翻車”的影視城們,在“影視+旅游”模式上似乎走不通了。

影視產業方面,造景能力弱、規模小,拍攝配套服務體系不健全,導致吸引劇組少、場景出鏡率低、可依托IP少,再致影視城的市場認知度相對較低。

旅游產業方面,以造景觀光游為主,運營模式偏向于傳統景區圈地收錢的“門票經濟”,娛樂體驗類業態則相對缺乏,難以對劇迷以外的游客群體產生吸引力。

長此以往,一座影視城較為普遍的兩大支柱業務,難以形成協同互補并相互導流,甚至可能陷入相互拖累的惡性循環。從高調開園逐漸走向冷清,在所難免。

屢試屢敗,卻遍地都是影視城

公開數據顯示,全國通過立項和審批的影視基地就已超過120家,而民間統計數據則為1000+。

經營情況上,北京大學文化產業研究院影視中心也曾公布數據,國內影視基地盈利的并不多,其中80%處于虧損,15%處于溫飽,只有5%的影視基地能夠實現盈利。

同類項目屢試屢敗,卻沒能阻擋全國各地投資和興建影視城的熱情。

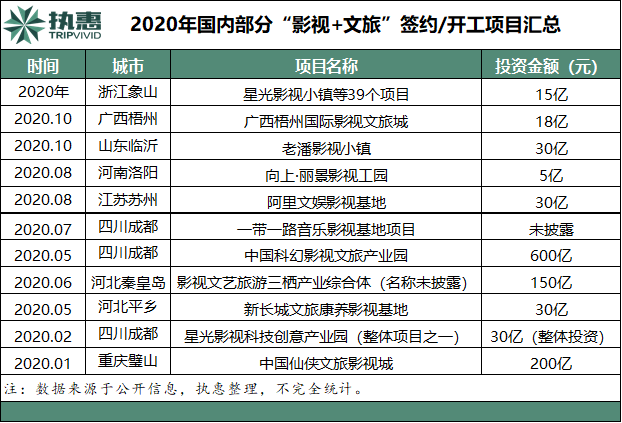

據執惠不完全統計,包括上文提到的《山海情》影視基地,2020年至今,全國簽約投資的“影視+文旅”項目已超過10家,已披露的投資概算金額超過1108億元,涉及成都、蘇州、臨沂、秦皇島、重慶、香山、梧州等多座城市。

與之相對的是,北京住總懷柔影視文化園拿地9年仍未建成,光線傳媒自2014年相繼與上海閔行區、湖南省、揚州江都區、大連金普新區等地進行洽談或達成協議,但“光線中國電影世界”項目至今未完整落成一座。

從影視作品走向現實,影視基地吸引各地紛紛簽約投資的魔力是什么?

一方面,影視基地依托影視作品,無論“圈地收錢”還是打造更多特色體驗,前期都能作為IP衍生品,收割一波流量,實現線下的轉化和變現。

另一方面,無論影視基地、影視城還是電影小鎮,都是相對具有差異化的實景娛樂產品。新場景、新業態,豐富了為目的地文旅產品供給,具備成為區域亮點項目的潛力。

當前目的地的優質或差異化的流量入口越來越稀缺,這使得具備粉絲基礎的IP有了更多變現可能和價值,同時,引入外來新IP會涉及成本投入、在地化匹配等問題,而在本地形成的影視IP相對具備優勢,這也是將影視IP轉化為影視城或其他實景娛樂項目,成為不少目的地的共有動作的主因之一。

但真正成功的影視旅游項目模卻難以復制。

以橫店影視城模式為例,其算是國內影視旅游項目的佼佼者,也是國內為數不多的不依賴房地產的項目。橫店集團以其工業為支撐推動著影視城的發展。

影視產業方面,橫店影視城免收拍攝場地租賃費用,且提供各類攝影器材、服裝道具等租賃服務,擁有經驗豐富的群演、場務、雜工等演職人員,并提供酒店、餐飲等服務,影視制作供應鏈及配套服務體系相對健全,以此形成產業集聚優勢及自身的品牌效應。

旅游產業方面,橫店影視城的旅游產品模式,經歷了從影視基地觀光-影視文化演藝-影視拍攝體驗-非影視主題景區的四代更新。在擁有大量“爆款”影視IP的前提下,圍繞吃、住、行、游、購、娛、教育、康養等要素形成完備的產業鏈條。相比國內多數仍處于一代、或二代產品階段的影視基地,“橫店模式”已領先了不少。

另一種模式,是以迪士尼、環球影城等為代表的“影視IP+主題公園”模式,也是全球范圍內最典型、也最成功的實景娛樂模式。這種模式吸引不少企業投身其中,華誼兄弟、光線傳媒、長城影視等均是代表之一。

但相比“橫店模式”的產業驅動型,主題公園類模式更偏向IP驅動型。

對于華誼兄弟等實景娛樂行業的“新人”來說,如何效仿迪士尼、環球影業等,孵化多元化的影視“小IP”,并打造其自身為代表的品牌“大IP”,如何基于IP打造場景、業態組合及項目運營等,如何借力地產項目“回血”并反哺運營,這些都是更加復雜的課題。

掃碼查看詳情

掃碼關注執惠公眾號